炒股加杠杆的条件 宏观大类-1-2月经济数据有什么亮点

发布日期:2025-03-21 23:33 点击次数:172

——

根据3月17日统计局数据,1-2月经济运行稳健,延续分化特征。消费继续受两新政策发力支撑,但改善幅度不及市场预期,工业生产增速较去年12月有所回落,与今年春节假期较长、节后开复工整体进度偏慢有关,基建投资增速回升,与1-2月社融数据中政府债融资同比多增指向一致。

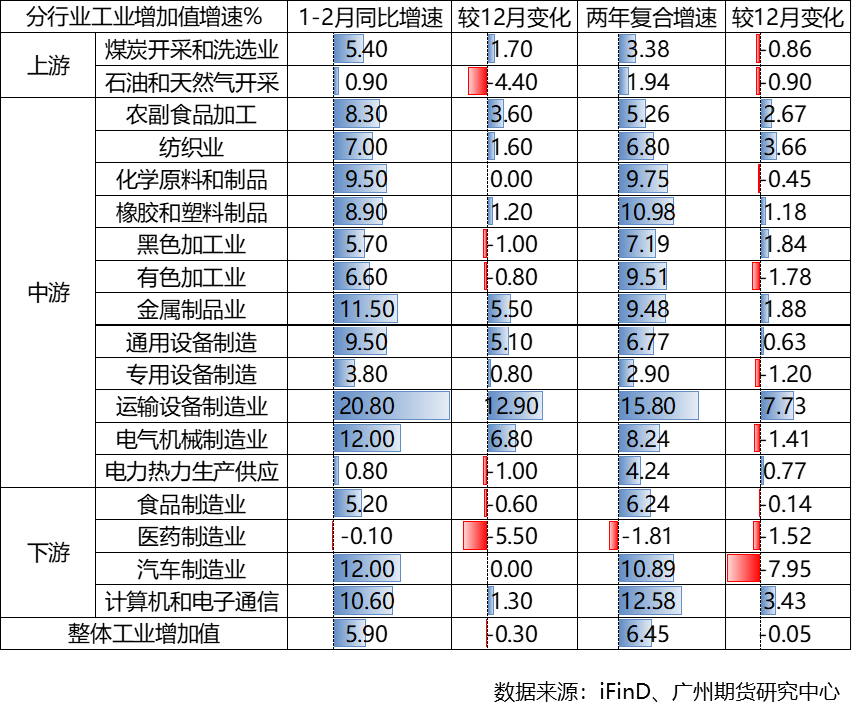

图、主要经济数据比较

工业生产表现平稳

1-2月规模以上工业增加值累计增速较前置有所回落,主要受春节错位及节后开复工进度偏慢影响。分项来看,上游开采业增速分化,中游纺织业、塑料制品、金属制品、通用设备制造业同比增速较前值回升,有色、黑色加工业增速回落,下游汽车制造业同比增速持平,两年复合增速显著回落,计算机和电子通信制造业增速走高,对应AI产业、出口链等拉动。

图、工业增加值分产业情况

基建投资及制造业投资走强

1-2月基建投资同比增速较去年12月走强,受政策债发行、资金到位支撑。

图、2月新增社融结构

制造业同比增速亦维持强势,一方面受设备更新政策的延续作用,另一方面民营投资信心边际有所改善,民间固定资产投资完成额占总固定资产投资完成额的比重2月较去年12月环比有所提升,修复至去年8月水平。

房地产数据喜忧参半

投资端,房地产投资持续形成拖累,1-2月房地产开发投资累计同比下降9.8%,较去年全年有所收窄,施工面积累计同比转负,新开工面积降幅走阔,竣工面积降幅继续收窄。

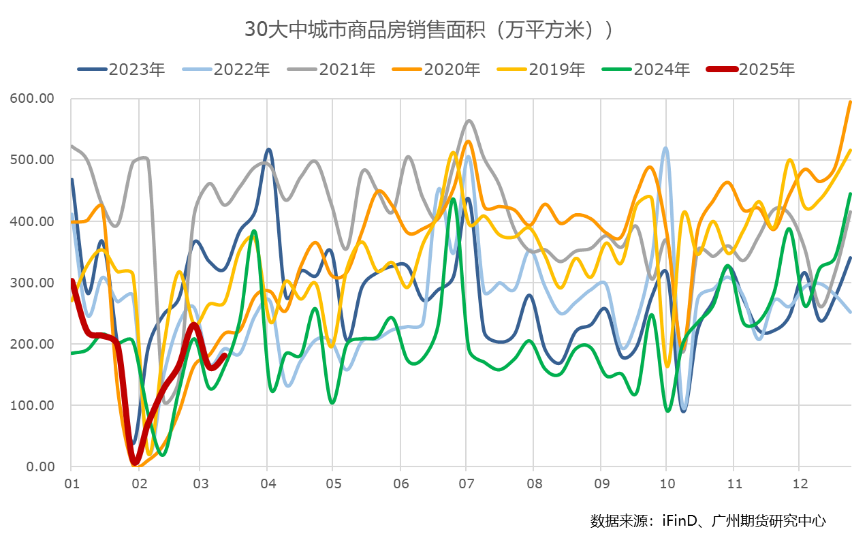

销售端继续改善但价格信号再度转弱。1-2月商品房销售额及销售面积累计同比下降2.6%及5.1%,均去年全年大幅收窄。30大中城市商品房销售面积2月以来继续改善,目前基本持平于2022年同期、高于去年同期水平。但价格因素再度转弱,2月70个大中城市中,商品住宅销售价格环比上涨城市个数减少,一线城市新建商品住宅销售价格继续环比上涨,二闲城市价格环比由涨转跌,三线城市环比降幅走阔;二手房出口挂牌价指数方面,一线城市自2月中以来转弱,二三线城市延续跌势,密切关注价格信号变化。

资金端边际改善。房地产开发企业到位资金累计同比降幅明显收窄,其中销售回款有关资金流同比降幅继续改善。

图、30大中城市商品房销售季节性情况

图、二手房出售挂牌价指数

消费继续受两新政策支撑

1-2月社会消费品零售总额同比增长4%,较去年12月小幅提升,改善幅度低于市场预期,两年复合增速亦较前值回落。分项来看,受春节节气消费提振,餐饮、服装纺织同比增速较去年12月回升,但两年复合增速回落;两新政策前置发力带动通讯器材、家电、家具等同比增速保持较高水平;汽车消费增速回落。

此外,结合2月通胀数据回落、2月金融数据重回政府债融资支撑社融、信贷转弱特征看,经济内生增长动力仍有待进一步激发,更多政策仍需发力。

免责声明:本报告的信息均来源于公开资料炒股加杠杆的条件,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。